中信证券预警:2026年起稀土全球供需失衡加剧,价格步入稳定上涨通道。

中信证券最新研报指出,全球稀土资源的战略地位正持续提升,稀土产业已正式迈入高质量发展新时代。这一判断并非空泛表态,而是建立在政策持续加码、供给刚性强化与新兴需求加速落地的三重现实基础之上。尤其值得注意的是,2026年起全球稀土供需缺口或将进入常态化扩大阶段——这不仅意味着价格中枢有望系统性上移,更折射出中国在全球关键矿产治理格局中话语权的实质性增强。

《稀土|稀土盛世,永磁春天:2026年投资策略》这份报告标题颇具时代感,也暗含深意。“盛世”非指粗放扩张,而是强调资源管控力、技术自主力与产业组织力的协同跃升;“春天”亦非短期行情,而是指向以高性能钕铁硼为载体的永磁应用生态正在发生结构性扩容。当前稀土已远不止是“工业维生素”,更是新能源汽车驱动系统、人形机器人关节模组、eVTOL垂直起降飞行器电机等下一代智能装备的“动力基石”。这种角色转换,正在重塑全球供应链的价值分配逻辑。

▍稀土产业进入高质量发展新时代。

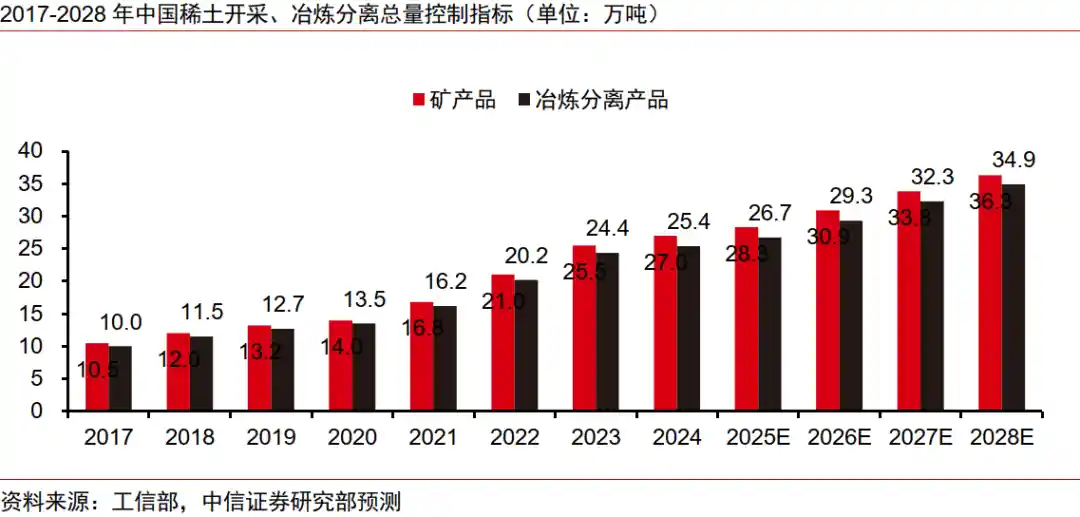

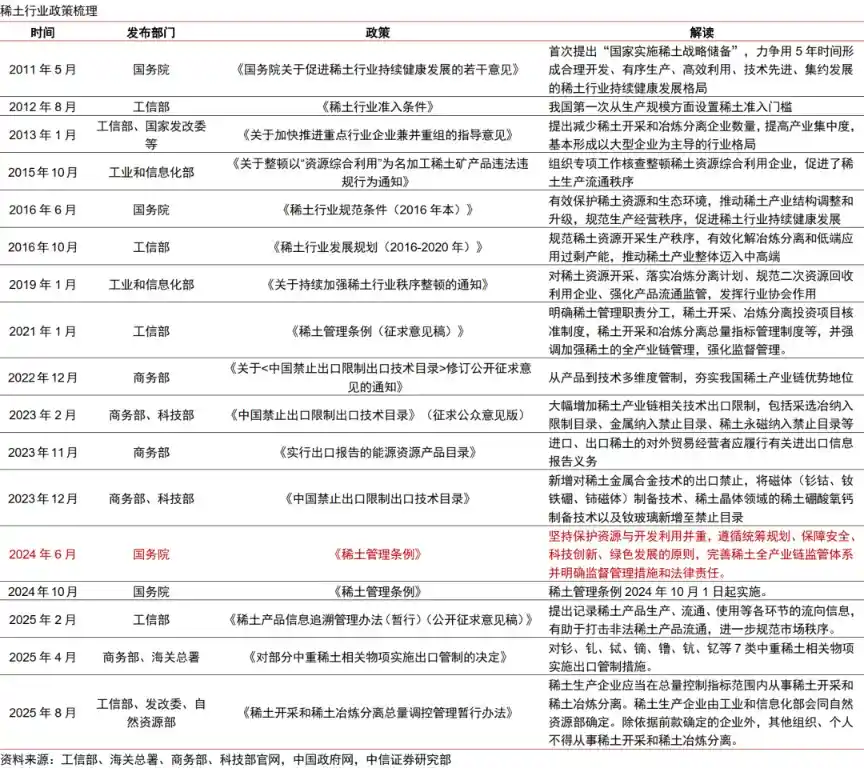

自2011年国务院首次提出“稀土战略储备”以来,政策演进脉络清晰而坚定:从资源保护起步,到技术攻关破局,再到制度化治理升级。2023年11月,国务院总理李强在国常会上明确提出“推动稀土产业高质量发展”,标志着稀土已从行业议题上升为国家战略议题;2024年10月,《稀土管理条例》正式实施,首次以行政法规形式确立全链条监管框架;2025年8月,《稀土开采和稀土冶炼分离总量调控管理暂行办法》出台,将指标管理细化至开采、冶炼、分离三大环节——这不是简单的“收紧”,而是构建起覆盖资源端、生产端、应用端的闭环治理体系。值得强调的是,将稀土资源安全纳入国家安全体系核心维度,是中国对全球地缘资源博弈深刻认知后的主动布局,其深远意义不亚于当年对芯片产业的战略定调。

▍全球稀土供给增速放缓,供给刚性逻辑或持续加强。

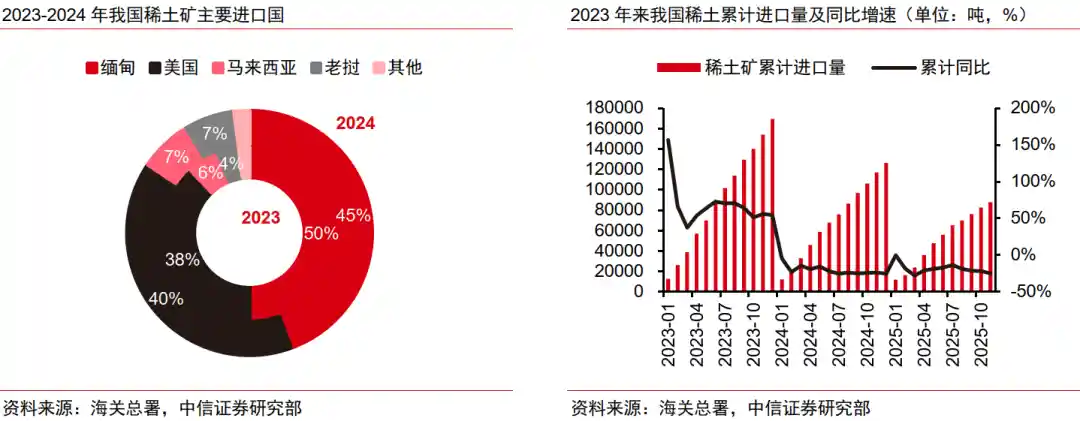

美国地质调查局(USGS)数据显示,2024年全球稀土矿产量为39万吨,其中中国产量27万吨,占比高达69%。这一数字背后,是长期积累的资源禀赋、完整的产业配套与不可复制的工程化能力。但更值得关注的是动态趋势:2024年我国稀土开采指标为27.0万吨,同比增长5.9%,但增速较上年大幅回落15.5个百分点;2025年1—11月,我国稀土矿累计进口量同比下降25.1%——进口收缩叠加指标增速放缓,凸显政策层面对供给端“控节奏、保安全、促升级”的明确意图。预计2024—2028年全球供应年均复合增速仅为5.6%,显著低于过去十年水平。这种“慢增长”不是产能不足,而是主动选择:宁可牺牲短期增量,也要守住绿色底线、技术主导权与战略回旋空间。

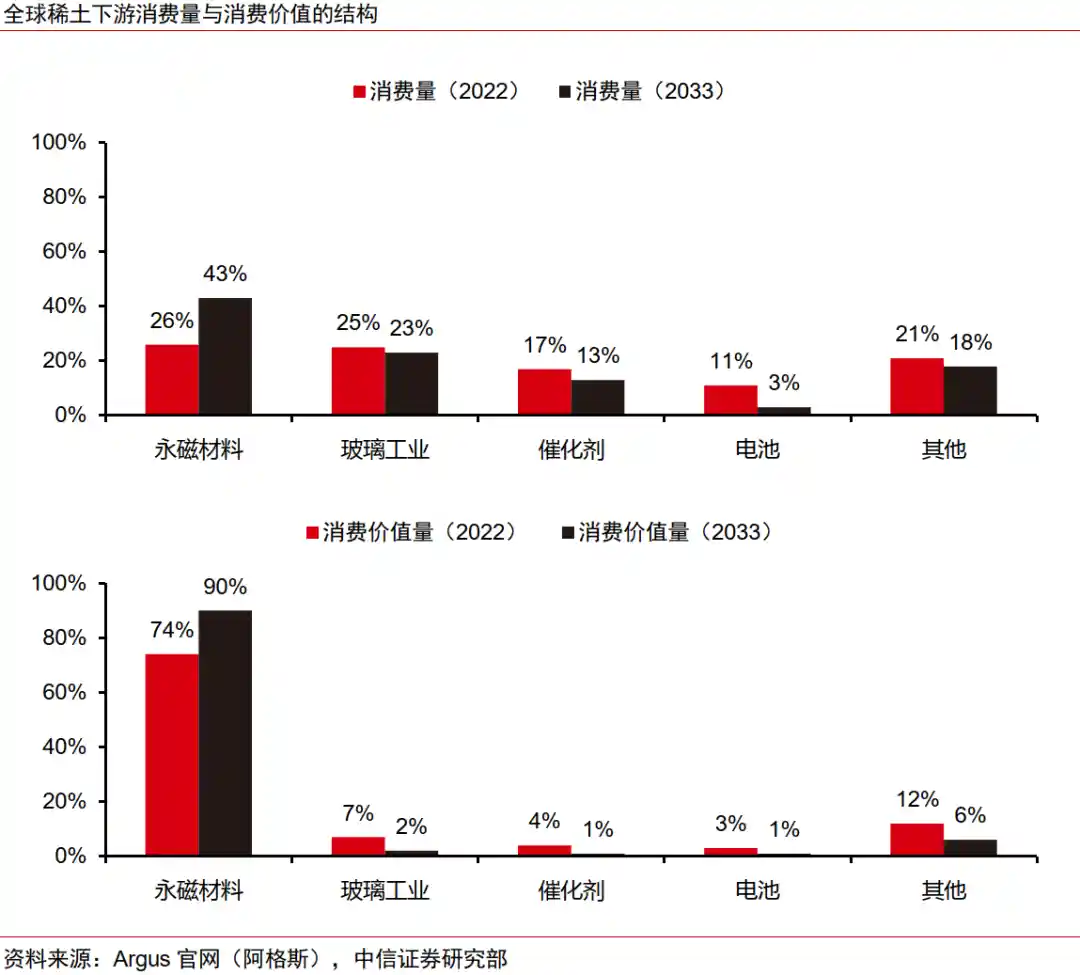

▍稀土永磁材料应用广阔,新能源汽车、工业电机及变频空调等需求高速增长。

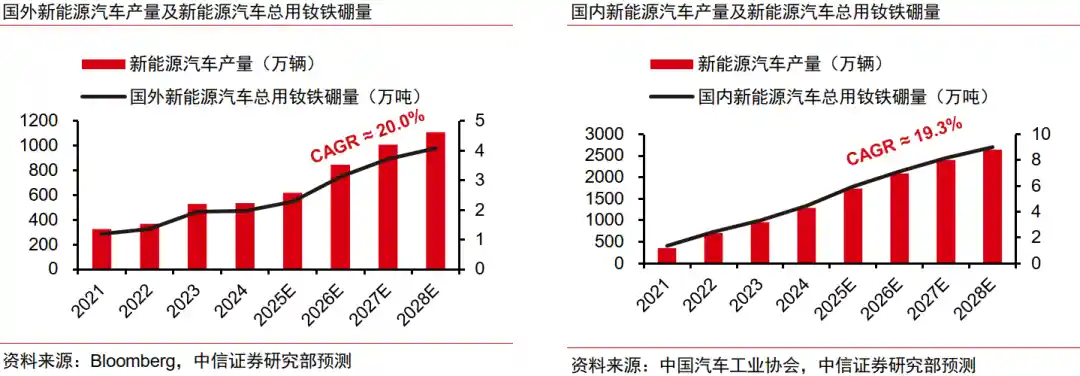

据Argus统计,稀土永磁材料占全球稀土消费量的26%,却贡献了约74%的消费价值,凸显其高附加值属性。在传统主力领域,增长动能依然强劲:预计2024—2028年,国内新能源汽车将拉动高性能钕铁硼需求增量9.0万吨,年均复合增速达19.3%;海外新能源汽车对应增量4.1万吨,增速更高至20.0%。工业电机与变频空调亦持续渗透,2028年需求分别有望达5.8万吨和2.7万吨。这些数据印证了一个事实:节能降碳的刚性约束,正将稀土永磁从“可选材料”变为“必选方案”。当每一台高效电机都在降低社会用电负荷,稀土便不只是商品,更是实现“双碳”目标的关键物质支点。

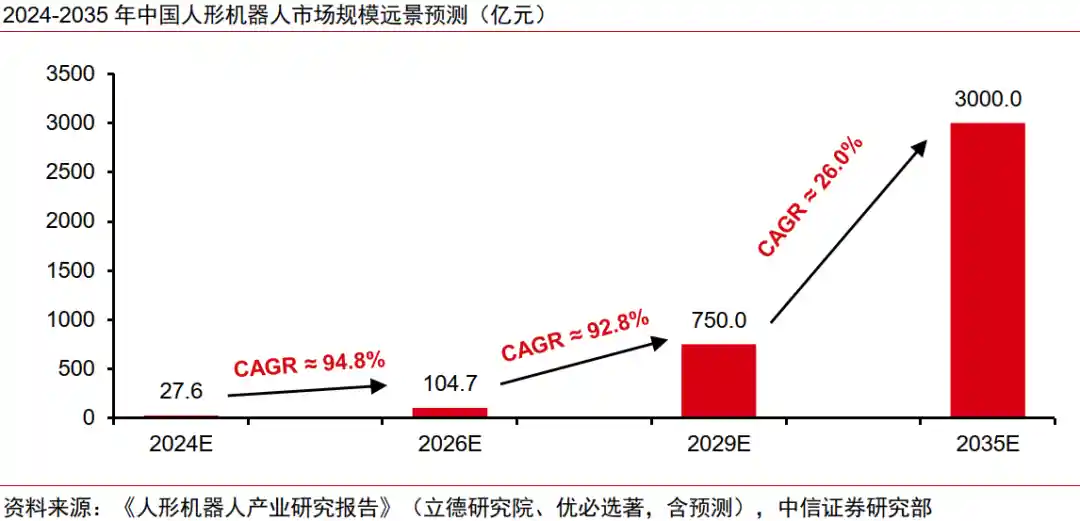

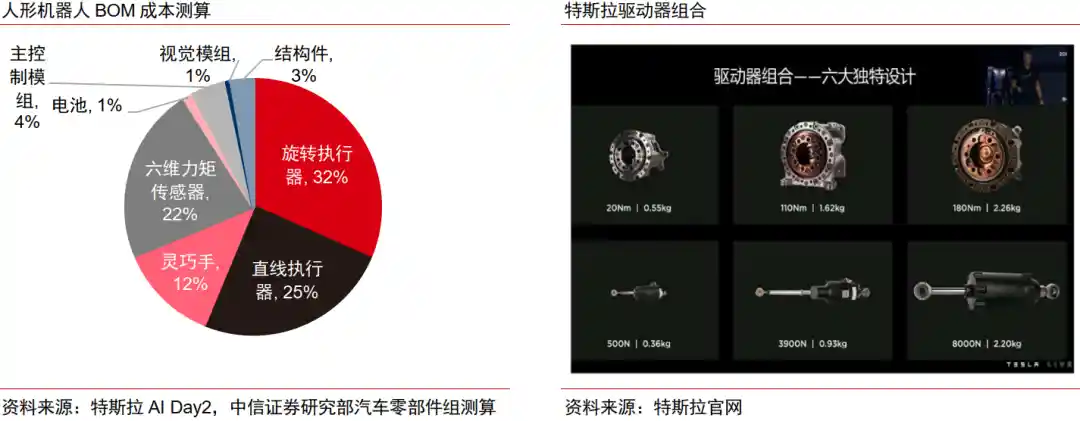

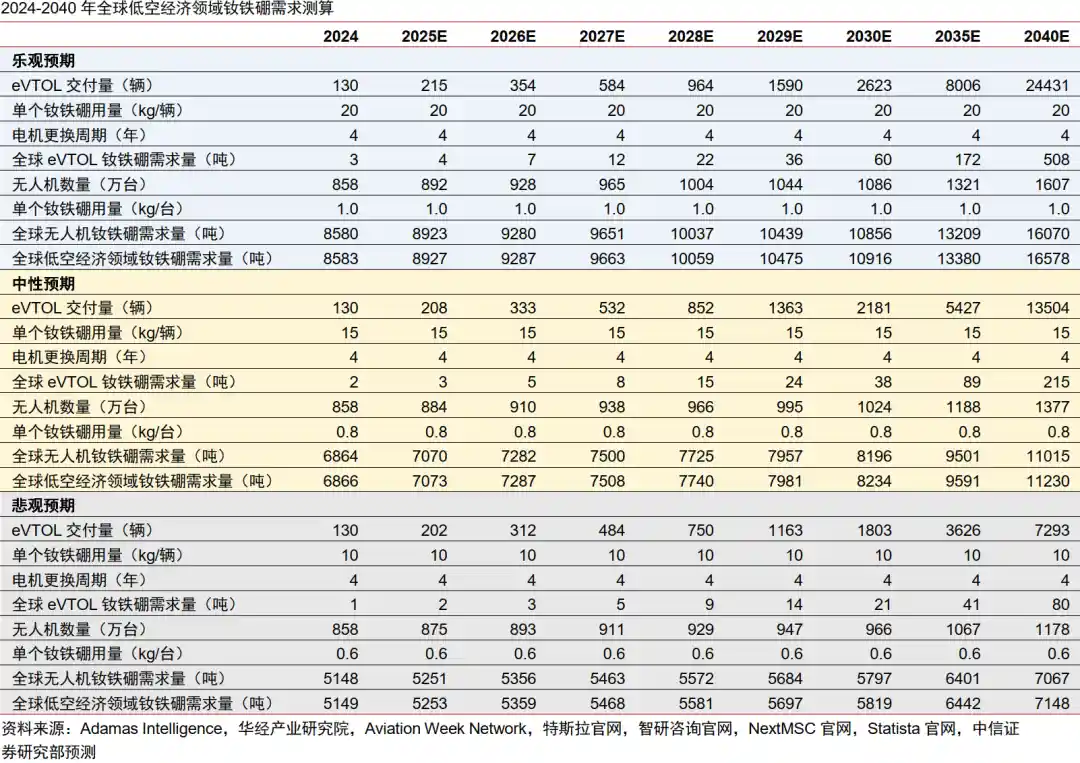

▍人形机器人及低空经济有望成为稀土永磁需求新增长极。

人形机器人对电机性能的要求极为苛刻:需在极小体积内输出高扭矩、实现毫秒级响应、承受高频启停——唯有高性能钕铁硼永磁体能同时满足轻量化、高功率密度与长期稳定性。低空经济同理,eVTOL飞行器电机对磁材的温度稳定性、抗退磁能力提出全新挑战。研报预测,人形机器人与低空经济合计在2035年将拉动钕铁硼需求3.3万吨,占届时全球总需求的5.5%;2040年进一步升至7.6%。这一比例看似不高,但其象征意义重大:它意味着稀土正从“能源转型材料”迈向“智能体基础材料”。当机器人开始批量走进工厂、社区甚至家庭,其所携带的每一块钕铁硼磁体,都是中国高端制造能力的微型宣言。

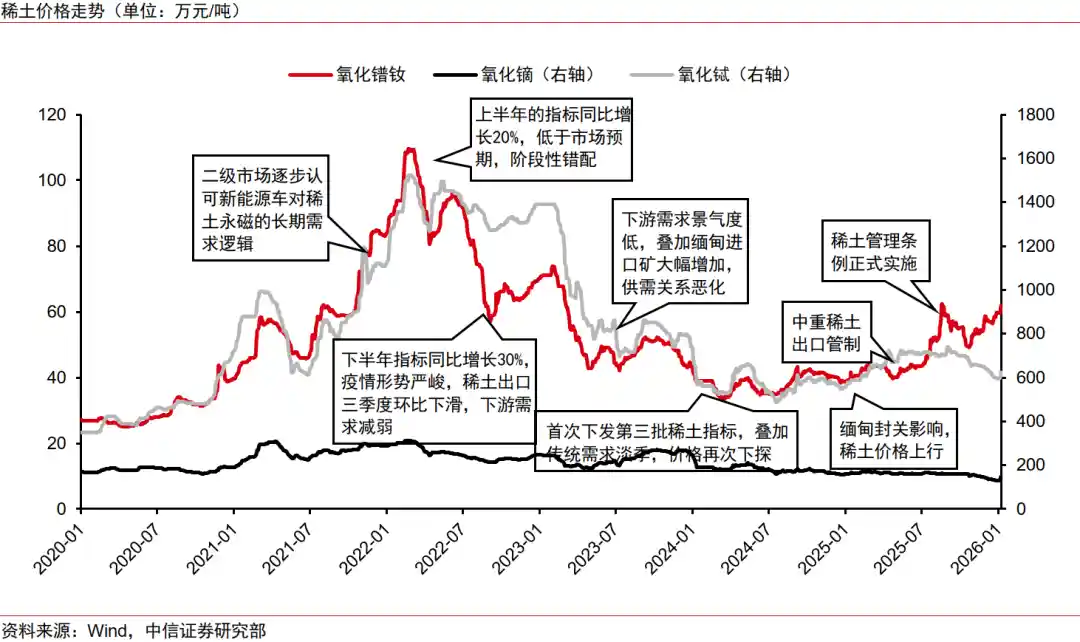

▍2026年起全球稀土供需缺口或持续扩大,稀土价格或稳中有进。

研报给出的供需缺口预测引人关注:2025—2028年氧化镨钕缺口分别为-0.5、-0.9、-1.3、-2.1万吨。连续四年负值,且缺口逐年扩大,预示着市场正从“紧平衡”滑向“结构性短缺”。尤其需要指出的是,这一缺口并非源于供给绝对不足,而是需求侧爆发式增长与供给侧审慎调控共同作用的结果。在出口逐步恢复、东南亚进口矿因环保与品位问题供给刚性凸显的背景下,价格中枢抬升具备坚实基础。预计2026年氧化镨钕价格将稳定在60—80万元/吨区间——这一价格水平,足以支撑上游企业加大绿色技改投入,中游企业深化高端认证突破,下游应用加速向高毛利场景迁移。价格,正成为引导全产业链高质量发展的“无形之手”。

▍风险因素:

人形机器人产业化进展不及预期,稀土原材料价格波动,低空经济发展不及预期,海外稀土开发扩张超预期,打黑、环保等政策执行力度不及预期,进出口政策风险。

▍投资策略:

稀土产业的真正拐点,不在于价格一时涨跌,而在于国家治理能力与产业进化能力的双重成熟。供给端指标增速放缓与进口下滑,不是被动承压,而是主动构建“以我为主”的供给秩序;需求端新能源汽车、工业电机等传统引擎稳健发力,人形机器人、低空经济等新质生产力加速孵化,形成“梯次接续、多点支撑”的需求矩阵。2026年将成为一个标志性年份:全球稀土供需缺口常态化扩大,将推动价格机制从周期博弈转向价值锚定,进而带动整个产业链盈利能力由“规模驱动”转向“技术+治理+生态”驱动。此时配置稀土永磁产业链,配置的不仅是资源,更是中国在新一轮科技革命与产业变革中不可替代的战略支点。