华泰证券:石化化工行业稳增长方案发布,行业景气有望持续修复。

华泰证券指出,9月26日,工业和信息化部等7部门印发《石化化工行业稳增长工作方案(2025-2026年)》的通知,明确增强高端化供给、科学调控重大项目建设、做好化肥生产保供等具体举措。该方案对炼油、乙烯、PX、煤制甲醇和现代煤化工等多个细分领域提出新增产能调控等要求,有助于推动行业供给结构优化。结合2025年上半年化学原料及制品行业资本开支增速出现下行拐点,叠加“反内卷”政策的推动,行业整体景气度有望逐步回升。同时,在增强高端化供给的引导下,电子、新能源、医疗装备等领域所需的高端化工材料,以及生物化工、绿氨/绿醇、海水提钾等新兴技术,或将迎来更快发展。 从行业发展角度看,此次政策出台不仅是对当前行业供需矛盾的回应,更是推动产业结构升级的重要信号。在“双碳”目标背景下,传统石化化工行业正加速向绿色、高端方向转型,政策支持与市场导向的双重作用下,行业未来的发展路径更加清晰。

华泰 | 化工:行业稳增长政策发布,景气修复可期

核心观点

石化化工行业发布稳增长工作方案,行业景气度有望持续回暖。

9月26日,工业和信息化部等7部门近日印发《石化化工行业稳增长工作方案(2025-2026年)》,明确指出要增强高端化供给能力、科学调控重大项目建设,并做好化肥生产保供等工作。我们认为,该方案对炼油、乙烯、PX、煤制甲醇和现代煤化工等多个细分领域提出了新增产能调控等具体要求,有助于推动行业供给结构的优化。结合2025年上半年化学原料及制品行业资本开支增速出现下行拐点的背景,叠加“反内卷”政策的推动,行业整体景气度有望逐步回升。此外,在增强高端化供给的引导下,电子、新能源、医疗装备等领域所需的高端化工材料,以及生物化工、绿氨/绿醇、海水提钾等新兴技术,或将迎来更快的发展机遇。 从行业发展角度看,此次政策的出台不仅是对当前行业运行情况的回应,更是对未来产业转型升级的有力推动。通过精准调控产能、提升供给质量,有助于避免低水平重复建设,促进资源高效利用和绿色低碳发展。同时,政策对高端领域的支持,也为行业注入了新的增长动能,为相关企业指明了发展方向。

明确重点产品新增产能的调控措施,“反内卷”推动下供给结构持续优化

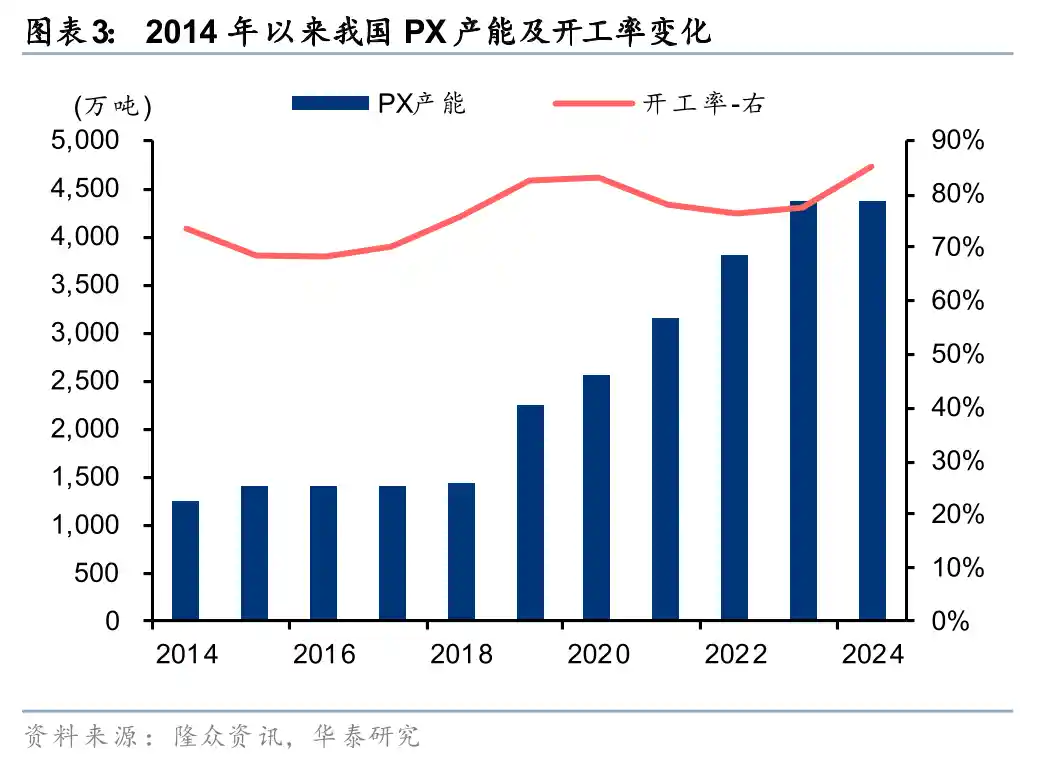

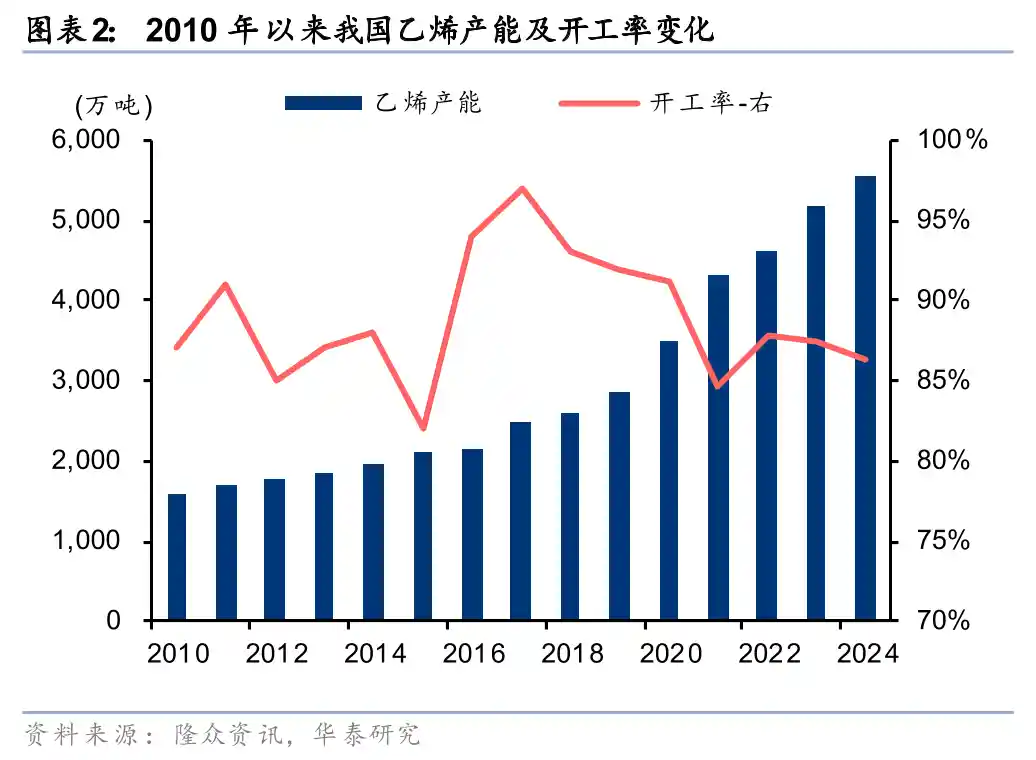

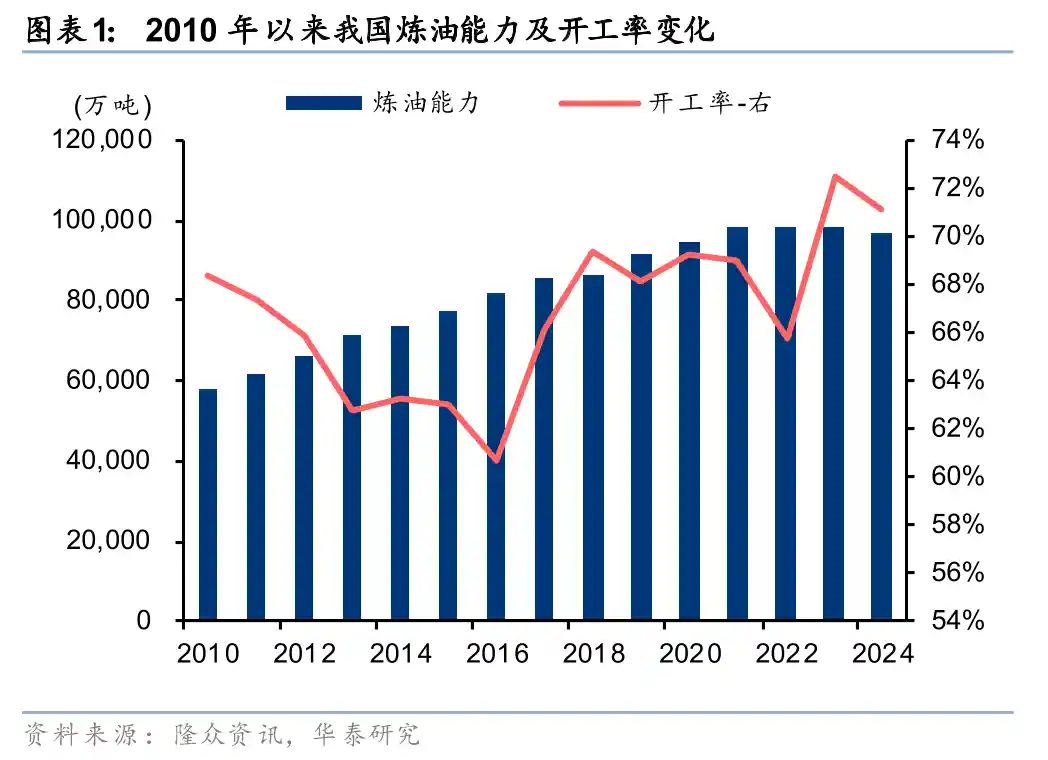

“方案”明确要求严格控制新增炼油产能,合理安排乙烯、PX、煤制甲醇等产品新增产能的规模和投放节奏,重点支持老旧装置减量置换和技改升级。同时,依托煤炭和水资源优势,适度布局现代煤化工项目,有助于优化重点产品的供给结构。据隆众资讯数据显示,2024年我国炼油、PX、甲醇产能分别同比减少1%、持平、增长2%,分别达到9.70亿吨、0.44亿吨和1.03亿吨,产能增速明显放缓,且2025至2026年新增产能有限。2024年乙烯产能同比增长7%,达到5542万吨,而2025至2026年计划新增产能合计为2415万吨。然而,考虑到近五年乙烯装置集中投产,供需关系明显趋紧,产品价差已触底,叠加“方案”及“反内卷”等相关政策推动,乙烯新增产能的投放节奏也可能受到调控。总体来看,随着炼油、PX、煤制甲醇等领域的新增产能约束进一步加强,细分领域内的龙头企业有望获得更多发展机遇。

强化化肥生产保供,推动高效化、功能化等肥料发展

“方案”要求优化重点化肥生产企业最低生产计划管理,支持煤炭、磷矿石、天然气、硫磺、冶炼副产硫酸等重点原料供应企业与化肥生产企业签订长协,确保原料供应稳定。受炼厂产出下降、地缘冲突等影响,2025年初以来部分肥料上游原料(尤其磷肥原料硫磺、硫酸等)价格涨幅显著,原料采购长协签订和供应量的稳定有望助力肥料企业实现稳产保供。“方案”亦要求完善化肥产运储销贸一体化调控体系,推动缓/控释肥、水溶肥、液体肥、中微量元素肥等发展。整体而言,具备上下游一体化配套优势的头部企业竞争力有望凸显。

增强高端化供给,化工新材料、新技术有望加快发展

“方案”提出要提升高端产品供给能力,加快推动数字化与绿色化转型等举措。我们认为,在政策引导下,化工新材料及新兴技术将迎来更快发展:(1)在高端化工材料领域,重点支持集成电路、新能源、医疗设备、低空经济、人形机器人等新兴产业所需材料的发展,电子化学品、特种工程塑料、特种橡胶、高性能膜材料、碳纤维材料等产品的创新及国产化进程有望进一步加快;(2)在传统材料升级方面,涂料、染料、农药等传统大宗产品将朝着更高效、环保和高端的方向转型升级;(3)在新兴技术培育方面,包括二氧化碳捕集、绿氨/绿醇应用、生物化工、海水提钾等技术,由于全球相关产业尚处于早期发展阶段,政策支持下国内有望在这些领域形成先发优势。

风险提示:供给结构优化未达预期,新技术推进速度低于预期。