零点快讯社2026年05月14日 10:09消息,5月14日6连板妖股停牌自查,算力协同项目尚处空白期,投资者需警惕短期炒作风险。

导读:5月13日投资避雷针,近日A股及海外市场潜在风险事件集中浮现。国内经济层面,中韩半导体ETF溢价畸高频遭停牌,年内风险提示与停牌已达135次,折射出跨境主题ETF流动性错配与情绪化交易的深层隐忧;国有大行首例信用卡APP关停落地,标志着银行数字化渠道正从“多点铺开”转向“集约整合”。公司层面,短期连板个股密集发布“无实质进展”澄清公告,市场炒作逻辑与基本面脱节现象愈发凸显。海外市场则同步承压:沙特原油产量跌至1990年以来最低,地缘冲突对全球能源供给链的冲击已从预期走向现实;美联储官员释放再加息可能,通胀黏性正挑战“降息周期已开启”的市场共识。当前时点,风险信号呈现跨市场、跨资产、跨周期共振特征,值得高度警惕。

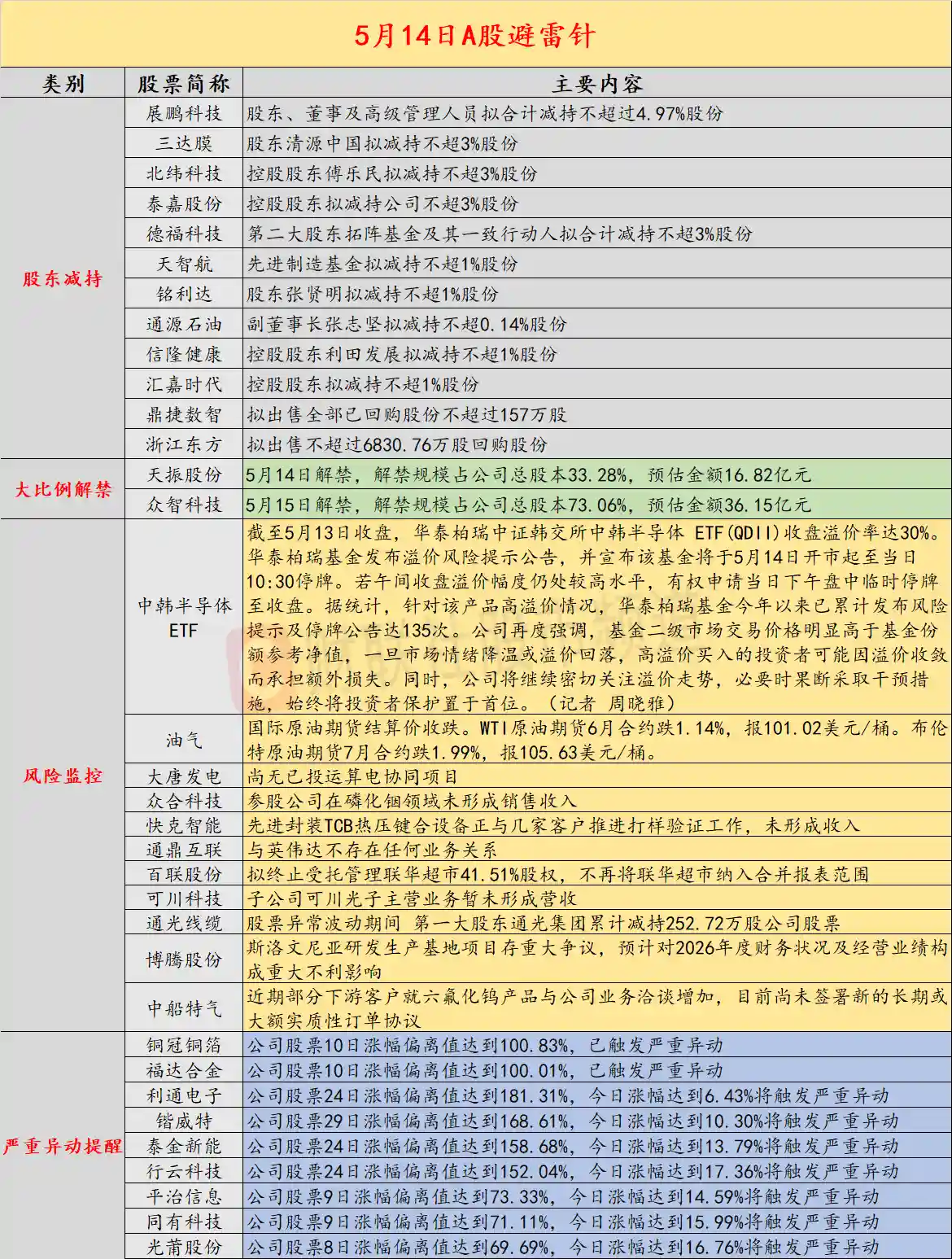

截至5月13日收盘,华泰柏瑞中证韩交所中韩半导体ETF(QDII)二级市场溢价率高达30%,远超其基金份额参考净值。基金公司随即发布溢价风险提示,并宣布该产品将于5月14日开市起停牌至当日10:30。若午间复牌后溢价仍居高位,有权申请下午盘中临时停牌至收盘。值得注意的是,这已是华泰柏瑞基金今年以来就该ETF发布的第135份风险提示或停牌公告——平均不到两个交易日就出现一次干预,频率之高在公募行业极为罕见。这一现象绝非单纯的技术性波动,而是QDII额度限制、韩股T+2结算机制、A股投资者跨境配置工具匮乏等结构性因素叠加情绪炒作的结果。当一只ETF沦为短线博弈筹码,其本应承担的资产配置功能已然让位于投机套利,投资者需清醒认识到:30%的溢价不是红利,而是悬在头顶的达摩克利斯之剑——一旦海外半导体板块回调或套利资金撤退,溢价快速收敛将直接转化为真金白银的亏损。

5月13日,中国银行正式发布公告:“缤纷生活”App将于2026年6月30日24时起全面停止服务,所有功能已迁移至“中国银行”APP。这是国有大行中首个明确宣布关停的独立信用卡APP,具有标志性意义。表面看是渠道精简,实则折射出银行业务逻辑的深刻转型:信用卡粗放增长时代终结,存量竞争下获客成本攀升、不良率承压,叠加AI风控与场景金融兴起,单一卡组织模式难以为继;而维护独立APP涉及开发迭代、安全加固、合规审计等持续投入,在净息差收窄背景下,整合入口成为刚性选择。不过需提醒的是,APP关停不等于服务降级——用户权益、积分体系、分期规则等核心条款如何平稳过渡,监管层与银行需提前披露细则,避免因渠道切换引发投诉潮或客户流失。

6连板大唐发电紧急澄清:公司目前尚无已投运的“运算电协同”项目。所谓“算电协同”虽为国家“东数西算”战略关键词,但落地需跨部门协调电力调度、数据中心负荷、绿电消纳等多重机制,短期内难以形成可验证的营收贡献。连板背后是概念泛化与信息不对称的典型症候——当市场把“有规划”等同于“已投产”,把“有意向”等同于“已签约”,股价便脱离了价值锚点。投资者不妨多问一句:没有一个实际运行的示范项目,何来业绩支撑?

2连板众合科技同步提示风险:公司参股的浙江中科磁业(注:原文未提全称,依公开信息补充)在磷化铟衬底领域尚未形成任何销售收入。磷化铟作为光通信与太赫兹器件关键材料,技术门槛极高,国内产业化仍处实验室向中试爬坡阶段。概念火热,但量产遥遥无期。此类“参股即涨停”的炒作逻辑,本质上是把一级市场早期投资的风险,转嫁给二级市场散户买单,亟待交易所强化异动监管与信息披露穿透式问询。

展鹏科技公告,股东、董事及高级管理人员拟合计减持不超过4.97%股份;三达膜股东清源中国拟减持不超3%;北纬科技控股股东傅乐民、泰嘉股份控股股东、德福科技第二大股东拓阵基金及其一致行动人,均计划减持不超3%;天智航、铭利达、通源石油、信隆健康、汇嘉时代等10家公司亦披露减持计划。单日13家上市公司发布减持公告,创下近期阶段性高点。减持潮并非孤立现象——它与年报季后限售解禁高峰、部分股东前期浮盈丰厚、以及市场风险偏好下降形成共振。尤其需关注的是,多家减持主体为控股股东或董监高,其行为易被解读为对公司中长期前景的“用脚投票”,对中小投资者信心构成实质性扰动。

鼎捷数智拟出售全部已回购股份(不超过157万股);浙江东方拟出售不超过6830.76万股回购股份。回购股份本为稳定股价、传递信心之举,如今反向操作,凸显部分公司回购初衷存疑:是真金白银护盘,还是为后续员工持股计划低价“囤货”?当回购股份沦为调节市值的工具箱,其政策善意便大打折扣。监管层有必要细化回购股份用途披露要求,严防“回购—注销”承诺流于形式。

2连板快克智能说明:先进封装TCB热压键合设备正与几家客户推进打样验证,尚未形成收入;可川科技子公司可川光子主营业务暂未形成营收;通光线缆第一大股东通光集团在股票异常波动期间已累计减持252.72万股;博腾股份斯洛文尼亚研发生产基地项目存在重大争议,预计对2026年度财务状况及经营业绩构成重大不利影响;中船特气虽获下游客户六氟化钨业务洽谈增多,但尚未签署新的长期或大额实质性订单协议。一连串“尚未”“暂未”“未形成”“无实质性订单”的表述,勾勒出当前题材炒作最危险的图景:用模糊的未来预期,掩盖当下的业绩真空。当K线图的斜率远超利润表的增长率,风险已在无声中积聚。

国际原油市场延续跌势。WTI原油期货6月合约下跌1.14%,报101.02美元/桶;布伦特原油期货7月合约下跌1.99%,报105.63美元/桶。价格下行表面受需求担忧拖累,实则暗含更严峻的供给变局——沙特向OPEC报告称,受伊朗战争波及波斯湾出口通道影响,该国4月原油产量骤减65.1万桶/日,至631.6万桶/日,创1990年以来最低水平。这意味着自2月以来,沙特减产幅度已达42%,相当于一夜之间抽走了全球近1%的日供应量。海湾地缘风险已从“黑天鹅”演变为“灰犀牛”,能源价格中枢或将系统性上移,全球通胀压力再添变数。

法国西南部新阿基坦大区政府5月13日下令禁止一艘停靠波尔多的邮轮人员下船,起因是船上出现“数十例疑似肠胃炎病例”。当地卫生部门强调,该措施为临时性,且“无理由将其与近日‘洪迪厄斯’邮轮汉坦病毒聚集性疫情关联”。看似孤立的公共卫生事件,却暴露出全球航运复苏中的脆弱性:邮轮作为高密度密闭空间,始终是传染病传播的高风险载体。在气候变化加剧极端天气、新型病原体监测体系尚未全球覆盖的当下,类似事件恐非偶然,旅游业、保险业及公共卫生应急机制需同步升级响应能力。

波士顿联储主席苏珊·柯林斯周三表态:“虽然这并非我预期的最可能情景,但我可以设想一种情况:为了确保通胀及时、持续地回归2%目标,可能需要采取一些政策紧缩措施。”措辞谨慎却意味深长——“设想”不等于“计划”,但“可能需要”已打破此前“暂停加息”的叙事惯性。结合美国最新CPI数据顽固高于预期、服务业通胀粘性超预期等现实,美联储正面临两难:过早转向或致通胀反弹,过度紧缩又恐引发经济硬着陆。市场对“higher for longer”(更高利率维持更久)的定价显然不足,美债收益率曲线倒挂深化,正是这一政策困境的镜像反映。