零点快讯社2026年03月17日 16:51消息,A股每日收评:场内博弈加剧,算力硬件下跌,沪指逼近箱体下沿。

市场全天呈现震荡调整态势,深成指下跌超过1%,创业板指跌幅更是超过2%。成交量明显萎缩,沪深两市成交额为2.21万亿元,较前一交易日减少1175亿元。盘面上,市场热点表现较为弱势,整体呈现轮动格局,全市场超过4500只个股下跌。从板块来看,大金融板块逆势走强,保险和银行板块领涨,爱建集团涨停,中信银行、新华保险、中国太保等均实现上涨。化工板块持续活跃,赤天化三连板,三房巷、金正大、潞化科技等个股涨停。房地产板块震荡上行,中洲控股、京能置业涨停。不过,算力硬件、半导体等板块则大幅下跌,CPO概念集体回调,长光华芯、德科立、罗博特科、光库科技等多股重挫。截至收盘,沪指下跌0.85%,深成指下跌1.87%,创业板指下跌2.29%。 **看法观点:** 当前市场情绪偏谨慎,整体呈现结构性调整的特征。虽然部分传统行业如金融、地产出现一定支撑,但科技类板块的回调反映出市场对短期盈利预期的担忧。成交量的持续萎缩也表明资金观望情绪浓厚,市场缺乏明确的主线方向。投资者需关注政策面与基本面的进一步变化,同时在操作上保持谨慎,避免盲目追高。

板块方面

英伟达GTC2026大会召开后,A股算力板块出现明显分化。CPO、PCB等相关方向集体下挫,市场对AI互联技术路线的预期出现系统性调整,天孚通信、中富电路、炬光科技、长芯博创、罗博特科、太辰光等核心人气股均跌超9%。 此次调整反映出市场在面对新技术趋势时的谨慎态度,尤其是在行业短期内面临业绩兑现压力的情况下,投资者更倾向于重新评估相关标的的估值逻辑。尽管AI互联仍是长期发展方向,但短期波动表明市场对技术路径和商业化落地的节奏存在分歧。这种分化或将成为后续板块结构性机会的重要信号。

钢铁板块早盘率先带动市场上涨,之后出现回落,安阳钢铁和酒钢宏兴封住涨停,中南股份、凌钢股份则先后打开涨停板。该板块主要受利好消息推动,且整体处于低位。三部门联合部署开展氢能综合应用试点,其中提到要推动钢铁行业从高碳工艺向低碳工艺转型,就近利用工业副产氢、可再生能源制氢等清洁低碳氢源,建设以富氢或纯氢气体为还原剂的低碳冶金设施,并建立稳定低碳钢等产品的下游消纳渠道。

房地产板块早盘走势稳健,京投发展实现三连板,京能置业、世联行、中洲控股等个股涨停。据央行官网消息,中国人民银行上海市分行与国家金融监督管理总局上海监管局联合发布《关于调整上海市商业用房购房贷款最低首付款比例政策的通知》,自2026年3月16日起,上海市商业用房购房贷款的最低首付款比例调整为不低于30%。

钢铁、房地产市场通常以利好消息为推动因素,同时该板块目前处于相对低位,更契合当前弱势的市场行情。这与昨日提到的深海经济有相似之处,但预计其上涨空间和持续时间可能较为有限,后续接力的性价比可能不高。

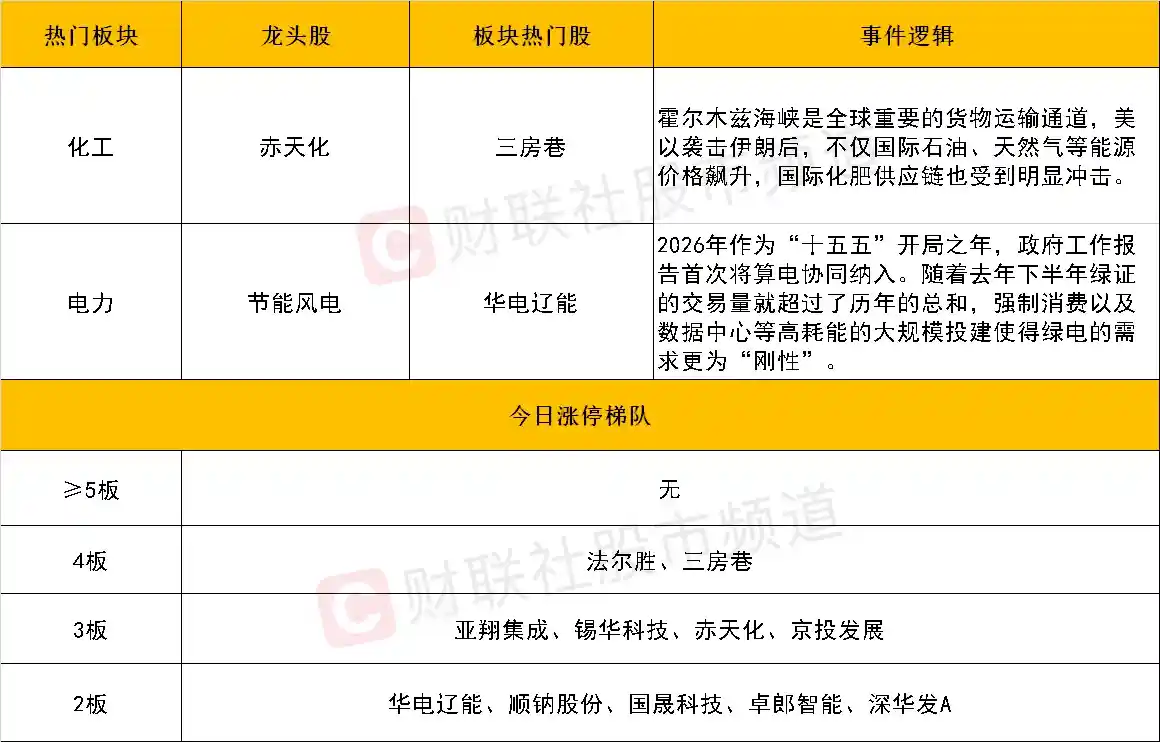

化工板块仍在分歧中持续震荡,三房巷实现四连板,赤天化打开涨停板释放高度,潞化科技、金正大、双欣材料等个股涨停助攻,金牛化工、金瑞矿业等高位人气股仍保持强势上行趋势。该板块的走强仍以地缘冲突为背景,霍尔木兹海峡作为全球重要的货物运输通道,近期引发关注,国际石油、天然气等能源价格大幅上涨,进而带动其他相关化工品种价格上涨。

电力股在连续两个交易日的调整后出现回流,华电辽能实现两连板,节能风电在五天内三次涨停,江苏新能、兆新股份、晨丰科技也纷纷涨停。作为此前持续性最强的主线之一,电力板块在经历连续回调后,昨日午后逐步企稳,后续可关注其是否能够进一步走强。 从市场表现来看,电力股的反弹显示出资金对这一板块的短期看好,尤其是在前期调整充分后,技术面和情绪面都有一定的修复空间。不过,能否持续走强仍需观察政策面及行业基本面的支撑力度,以及市场整体氛围的变化。若能有效突破压力位,或将成为新一轮行情的重要推动力。

2026年作为“十五五”开局之年,政府工作报告首次将算电协同纳入。当前绿电使用占比要求已明确至80%以上,而绿证交易与绿电直联机制正加速打通新能源就地消纳堵点。随着去年下半年绿证的交易量就超过了历年的总和,强制消费以及数据中心等高耗能的大规模投建使得绿电的需求更为“刚性”,绿电交易单价和电站回报率有望长期看好,也有利于此前估值持续低位运行的绿电产业链迎价值重估。

此外,近期次新股表现较为亮眼,具备风电概念的锡华科技实现三连板,创业板的固德电材和纳百川均涨停,同时拥有化工概念的双欣材料也封上涨停。可关注该板块是否有进一步扩散的可能,短期内次新概念仍可能成为题材炒作的加分项。

个股方面

个股层面,昨日涨停的6只个股全部成功晋级,短线资金活跃度明显回暖,接下来需关注指数能否配合市场实现全面复苏。三房巷、法尔胜实现四连板,赤天化、亚翔集成、京投发展、锡华科技均收获三连板。此外,金正大、潞化科技、顺钠股份等个股也完成反包涨停。根据以往经验,若市场全面回暖,这类短线强势股将有望获得较好溢价;若指数持续走弱,则需警惕补跌风险。

后市分析

综合来看,当前市场指数仍然在箱体内震荡运行,但今天沪指收盘收复了昨日的下影线,若后续继续下跌则可能形成破位走势。创业板指今日表现较弱,主要受到算力硬件等权重板块拖累。由于缺乏具有合力的热点题材,短线操作难度加大,市场题材呈现快速轮动的特点。从技术形态来看,上证指数今日再次下行,收盘位置已回落至上方均线压力区域,短期内需重点关注3月上旬以来支撑位的有效性。成交额为22246亿元,仍维持在万亿以上,市场整体保持活跃,但连续缩量反映出多方力量不足。

市场要闻聚焦

1、韩国三星电子工会将于本周三对史上规模最大的罢工计划进行投票,若该计划获得通过,预计从5月开始将导致芯片生产中断。

3月17日电,韩国三星最大的工会组织“全国三星电子工会(NSEU)”表示,公司正在就三星历史上规模最大的罢工计划进行投票——如果本周三投票通过,将在5月中断芯片生产,这或将给三星带来数百亿美元的损失。作为全球最大的存储芯片制造商,三星若发生罢工,将对半导体业务造成重大影响,并进一步加剧全球半导体供应的紧张局势,进而影响汽车、电脑及智能手机等多个行业。 此次罢工风险凸显了全球供应链的脆弱性,也反映出企业与劳工之间的矛盾日益突出。尽管三星在技术与市场份额上占据优势,但一旦关键生产环节受阻,其影响力将迅速传导至整个产业链。这也提醒我们,全球制造业的稳定不仅依赖于技术实力,更需要平衡各方利益,避免因短期冲突引发长期危机。

2、国家能源局:2026年1-2月份全社会用电量同比增长6.1%

3月17日,国家能源局公布了1至2月份全社会用电量等相关数据。数据显示,1至2月全国全社会用电总量达到16546亿千瓦时,同比增幅为6.1%。从各产业用电情况来看,第一产业用电量为223亿千瓦时,同比增长7.4%。第二产业用电量为10279亿千瓦时,同比增长6.3%,其中工业用电量增长6.4%,高技术及装备制造业用电量则增长10.6%。第三产业用电量为3231亿千瓦时,同比增长8.3%,其中充换电服务业和互联网数据服务业用电量分别增长55.1%和46.2%。城乡居民生活用电量为2813亿千瓦时,同比增长2.7%。