零点快讯社2026年03月26日 11:14消息,中信建投预测证券业三大引擎驱动,2026年业绩将爆发式增长。

中信建投最新研报指出,证券板块正迎来“三重边际向好”格局,2026年行业整体业绩超预期具备坚实基础。这一判断并非空泛乐观,而是建立在可验证的市场数据与政策动向上——交投活跃度、增量资金、融资杠杆三大核心变量均已出现实质性改善信号。

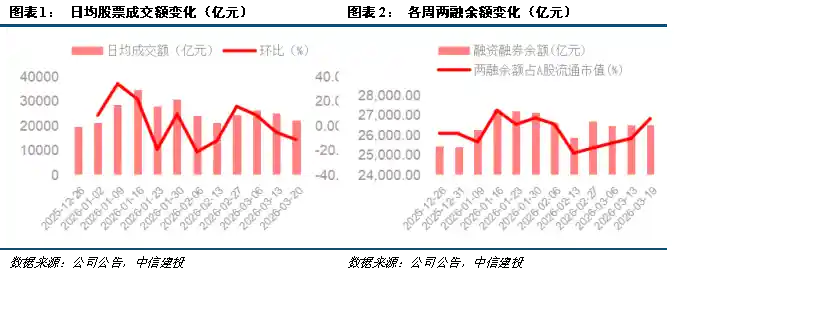

当前市场交投热度持续处于高位。3月16日至20日,A股日均成交额达22111.17亿元,虽环比下降11.51%,但同比大幅增长42.68%;更值得关注的是,截至2026年2月底,沪深A股日均成交额已达27425亿元,同比飙升80%。若按保守情景假设——3至6月日均成交回落至2.0万亿元,上半年整体日均成交额仍将达2.2万亿元,同比增长60%。这意味着,即便后续成交有所整固,全年成交额同比22%的增长已具较强确定性。作为券商收入最直接的驱动因子,成交活跃度的系统性抬升,正从“情绪指标”加速转化为“业绩锚点”。

新增投资者账户数据同样释放积极信号。据上交所披露,2026年1月A股新增开户数约492万户,为近一年新高,仅次于2024年10月的685万户。需理性看待的是,单月开户高峰常伴随短期情绪升温,但若拉长至季度或年度维度观察,新开户的持续性增长,叠加中登公司数据显示的休眠账户激活比例提升,实则构成A股慢牛行情不可或缺的“活水基础”。尤其在居民资产配置向权益市场迁移的大趋势下,这批新生力量未来未必全部成为短线交易者,而更可能逐步演化为定投型、配置型长期参与者——这对券商财富管理转型与客户黏性提升意义深远。

第三重边际变化更具结构性突破意味:券商债务融资规模出现爆发式增长。2025年1—2月,50家样本券商发债总额为1172亿元;而2026年同期猛增至3757亿元,同比大增221%。值得注意的是,这一扩张并非简单加杠杆,而是在监管框架趋稳(如《证券公司资本管理办法》优化风险权重)、风控能力提升背景下的主动资产负债表重构。当前上市券商平均ROE已回升至7%–8%区间,但此前主要依靠自营投资能力改善;本轮发债潮若有效转化为两融、衍生品、做市等资本中介业务的产能释放,有望真正打开ROE的“第二增长曲线”。历史经验表明,当行业杠杆率与ROE同步上行且可持续时,估值中枢往往迎来系统性抬升。

市场情绪与资金面亦形成共振。截至2026年3月20日,沪深北三市融资融券余额达26501.28亿元,较年初增长4.31%,占A股流通市值比重为2.63%,显示杠杆资金参与意愿稳健增强。与此同时,宽松货币政策持续发力,降准降息节奏明确,叠加美联储转向预期强化人民币资产吸引力,外资回流迹象渐显。政策端,“十五五”规划聚焦AI、脑机接口等前沿科技产业化,内需复苏信号逐步兑现,资本市场改革深化(如分红约束强化、退市常态化)正合力修复投资者信心——这不是单一利好驱动的脉冲行情,而是多维政策组合拳正在重塑市场生态。

IPO与再融资节奏则体现“高质量发展”导向。2026年3月(截至3月20日)仅4家企业上市,募资27.10亿元;但监管层对项目质量的把控明显趋严:新“国九条”强调“严把发行上市准入关”,证监会全流程强化财务真实性核查,突击分红、粉饰业绩等行为受到重点围堵。这种“少而精”的发行节奏,短期或压制投行承销收入,中长期却有利于提升上市公司整体质地,增强投资者持股信心——毕竟,一个健康市场的核心不是IPO数量,而是IPO质量与二级市场回报的良性循环。

公募基金规模虽现小幅波动,但结构优化趋势清晰。截至3月20日,全市场公募基金净值规模为37.02万亿元,较2025年底微降1.74%;股票型基金占比由16.06%降至13.99%,债券型与混合型基金占比则分别微升。这一变化表面看是权益配置降温,实则反映机构在震荡市中主动调仓、优化久期与风险收益比的理性行为。更重要的是,2025年监管部门密集出台的三项重磅文件——《关于推动中长期资金入市工作的实施方案》《推动公募基金高质量发展行动方案》《公开募集证券投资基金销售费用管理规定》——已将考核周期拉长至三年以上,并明确要求公募持有A股流通市值“未来三年每年至少增长10%”。制度设计的转向,正悄然改变行业行为逻辑:从“规模竞赛”转向“价值深耕”,这恰恰为券商代销、投顾、FOF等业务提供长期增长支点。

估值层面,证券板块仍处历史低位。截至3月20日,万得证券Ⅱ(申万)板块PB(LF)为1.23倍,仅位于过去一年1.03%分位,三年、五年分位也均不足40%。横向对比,当前估值水平显著低于2015年、2019年、2020年几轮牛市启动前夜。低估值叠加业绩弹性提升,意味着板块安全边际扎实、向上空间可观。不过需提醒的是,证券股历来是“贝塔之王”,其股价弹性高度依赖市场整体风险偏好,投资者在布局时不宜孤立看待个股,而应将之置于A股整体流动性与政策环境演进的大背景下研判。

外部环境方面,美联储于美东时间3月18日宣布维持联邦基金利率目标区间在3.5%—3.75%不变,12名FOMC委员中11人支持按兵不动,仅1人主张降息。声明中强调“通胀仍偏高”,并将地缘冲突列为扰动因素。市场普遍将首次降息时点从6月推迟至9月或10月,全年降息次数预期亦下调至1次。这一“更高更久”的利率路径,短期内或制约港股及北向资金流入节奏,但对中国资本市场而言,反而凸显了国内货币政策独立性与稳增长决心——当海外流动性预期反复摇摆时,中国以改革促信心、以制度稳预期的路径愈发清晰。

当然,机遇与挑战并存。研报中提示的三类风险值得审慎对待:一是市场价格波动的不确定性,券商利润与市场成交、两融余额、自营业务浮盈高度相关,短期情绪扰动易引发估值剧烈波动;二是企业盈利预测本身存在天然局限,尤其在行业竞争加剧、佣金率持续承压背景下,头部券商与中小券商的分化可能进一步拉大;三是技术迭代带来的成本压力,AI大模型训练、智能投顾系统升级、风控算法迭代等投入不菲,若不能有效转化为客户体验提升与运营效率改善,或阶段性拖累ROE表现。因此,对投资者而言,“三重边际向好”是方向,而非线性上涨的保证;真正能穿越周期的,将是那些在合规前提下善用技术、深耕客户、平衡资本效率与风险控制的优质标的。